بعد أكثر من عقد من سياسة الفائدة السلبية، دخلت اليابان منعطفًا ماليًا جديدًا في مارس/آذار 2024، حين أعلن بنك اليابان إنهاء هذه السياسة غير التقليدية. أعادت الخطوة البلاد إلى نطاق الفائدة الإيجابية، في إشارة إلى عودة الثقة تدريجيًا في تعافي الاقتصاد. لكن في المقابل، برزت مخاوف من أن تتحول خدمة الدين العام الهائل إلى عبء ثقيل يهدد استقرار المالية العامة. في هذا المقال، نستعرض تحليلاً لخبيرة اقتصادية حول هذا التحدي المتصاعد وآثاره المحتملة على المستقبل الاقتصادي لليابان.

الدين العام الياباني مرتفع بشكل مثير للقلق

بعد أكثر من عقدين من انخفاض أسعار الفائدة إلى مستويات كبيرة، بدأت هذه الأسعار في اليابان أخيرا بالارتفاع. وبينما يشكل هذا خبرا سارا للمدخرين والمقرضين، فإنه قد ينذر بمشكلات جسيمة للمقترضين، ولا سيما في ظل مستويات دين مرتفعة إلى حد استثنائي.

لا توجد جهة مقترضة في اليابان أكبر دينا من الحكومة. وفيما يلي، سأتناول كيف يمكن لأي زيادات أخرى في أسعار الفائدة أن تهدد الاستدامة المالية للبلاد.

بالنسبة لأي جهة تعتمد على الاقتراض من أجل استمرار عملياتها، فإن قدرتها على مواصلة خدمة دينها والوفاء بالتزاماتها في الوقت المحدد تبقى أمرا حاسما لبقائها الاقتصادي. وهذا لا ينطبق فقط على الشركات الخاصة، بل يشمل أيضا الجهات العامة، وتحديدا الحكومة

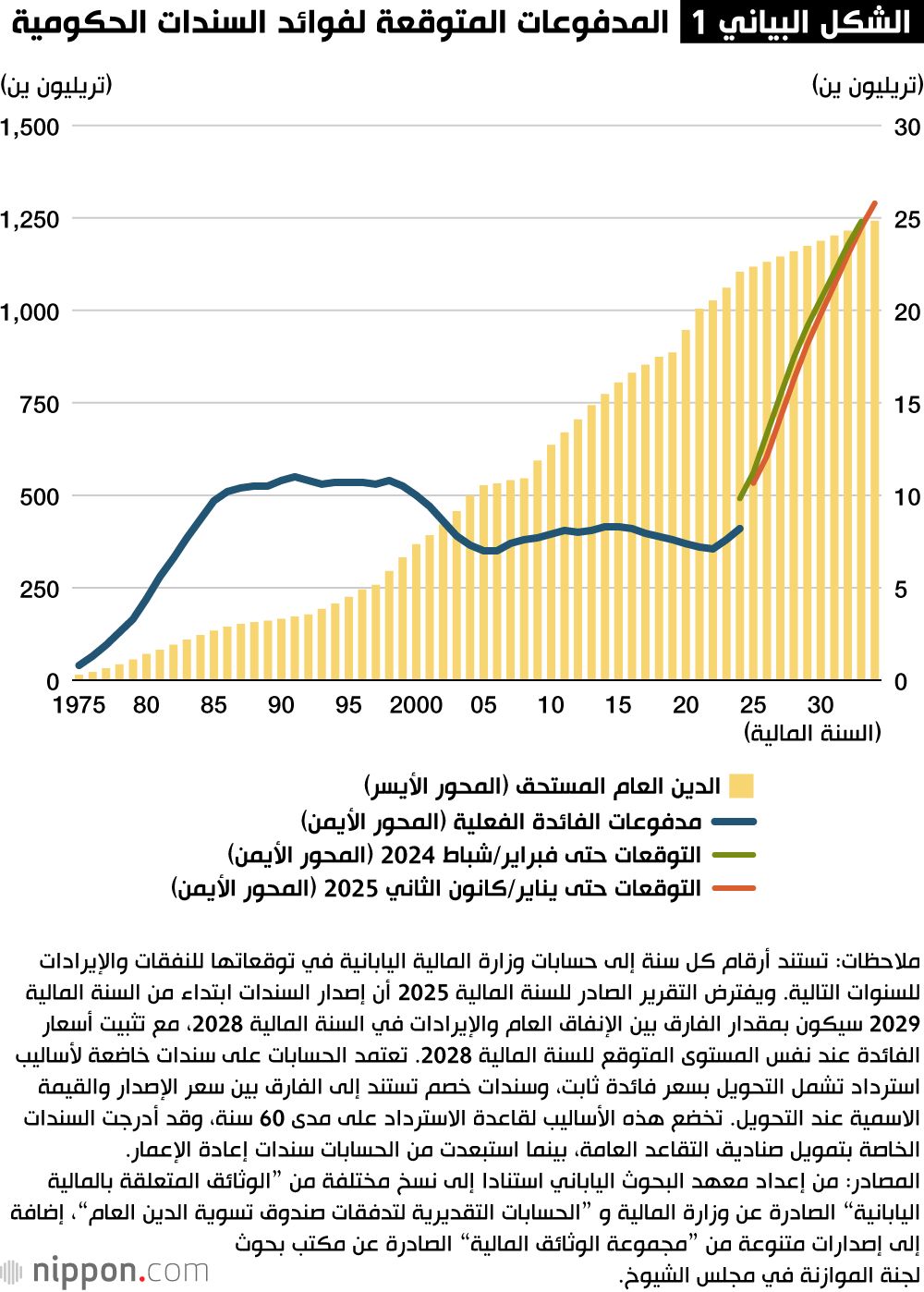

على مدى عقود، واصلت اليابان إصدار سندات لتغطية العجز في الميزانية (انظر الشكل البياني 1)، ما دفع نسبة الدين العام إلى الناتج المحلي الإجمالي إلى ما يزيد على 250%، وهي من بين أعلى النسب في العالم. وما مكن اليابان من الحفاظ على قدر من الاستقرار المالي رغم هذا الدين الضخم هو انخفاض مدفوعات الفائدة بشكل لافت. كما يوضح الشكل البياني 1، بقيت هذه المدفوعات عند نحو 10 تريليونات ين منذ منتصف ثمانينات القرن الماضي وحتى تسعيناته، بل بدأت بالانخفاض في أوائل العقد الأول من القرن 21، رغم استمرار ارتفاع مستويات الدين.

ويعود الفضل في ذلك إلى حد كبير إلى السياسات النقدية غير التقليدية والتجريبية التي انتهجها بنك اليابان. ففي مواجهة أزمة مصرفية أواخر تسعينات القرن 20، نشأت عن قروض ضخمة متعثرة، تبنى البنك سياسة سعر فائدة صفري، وعندما بلغ سعر الفائدة قصير الأجل حده الأدنى، بدأ في تطبيق التيسير الكمي من خلال شراء السندات الحكومية في السوق المفتوحة.

ورغم أن هذا التيسير لم يكن يهدف بشكل مباشر إلى تخفيف عبء الفائدة على الحكومة، إلا أن عمليات شراء السندات دفعت أسعار الفائدة طويلة الأجل إلى ما دون 1%، ما خفض بشكل كبير تكاليف خدمة الدين. والسندات ذات الفوائد العالية أعيد تمويلها بأسعار فائدة منخفضة للغاية، ما قلص مجمل مدفوعات الفائدة. وتحديدا في أوائل العقد الأول من القرن 21، ومع وصول السندات طويلة الأجل ذات العائد المرتفع إلى تاريخ الاستحقاق، تم استبدالها بإصدارات جديدة من السندات الحكومية اليابانية ذات فوائد متدنية للغاية، ما سمح ليس فقط بثبات العبء الوطني للفائدة، بل بخفضها فعليا.

ورغم استمرار الجهود لمكافحة الانكماش، إلا أن الأزمة المالية العالمية في 2008 وزلزال وتسونامي توهوكو في 2011، كل ذلك دفع بنك اليابان إلى التمسك بسياسته النقدية للتيسير الهائل. وفي عهد محافظ البنك المركزي كورودا هاروهيكو الذي تولى منصبه في 2013 بعد عودة آبي شينزو إلى رئاسة الوزراء، وسع البنك التيسير الكمي بشكل كبير عبر سياسة سميت QQE أي التيسير النقدي الكمي والنوعي، وهي استراتيجية استمرت طوال ولايتي كورودا الممتدتين لخمس سنوات لكل منهما، وحتى إلى العام الأول من ولاية خلفه أويدا كازوؤ. وقد ساعدت هذه الإجراءات الصارمة في كبح مدفوعات الفائدة حتى أواخر سنوات العقد الثاني من القرن 21.

تغير المشهد بعد الجائحة

بعد جائحة كوفيد 19، شهدت الاقتصادات الغربية الكبرى تصاعدا حادا في الضغوط التضخمية، وهو ما امتد أثره لاحقا إلى اليابان أيضا. وفي مارس/آذار عام 2024، أنهى بنك اليابان حقبة التيسير النقدي غير المسبوق وأسعار الفائدة السلبية، ليبدأ بعد ذلك برفع الفائدة مرتين، ويقلص من مشترياته من السندات.

تشير توقعات وزارة المالية التي تصدر بانتظام ضمن عملية إعداد الموازنة، إلى أن مدفوعات الفائدة سترتفع عقب هذا التحول في السياسة النقدية، من 10.5 تريليون ين في الموازنة الأولية للسنة المالية 2025 إلى 25.8 تريليون ين بحلول السنة المالية 2034. فهل يمكن تحمل هذا المستوى من الإنفاق في وقت لا تغطي فيه الإيرادات الضريبية سوى 78.4 تريليون ين من أصل ميزانية إجمالية قدرها 115 تريليون ين؟ كل المؤشرات تدل على استحقاق مالي وشيك.

وتستند توقعات الوزارة إلى افتراضات هشة، منها استقرار أسعار الفائدة طويلة الأجل (لسندات الحكومة لأجل 10 سنوات) عند 2.5% بين السنتين الماليتين 2028 و2034.

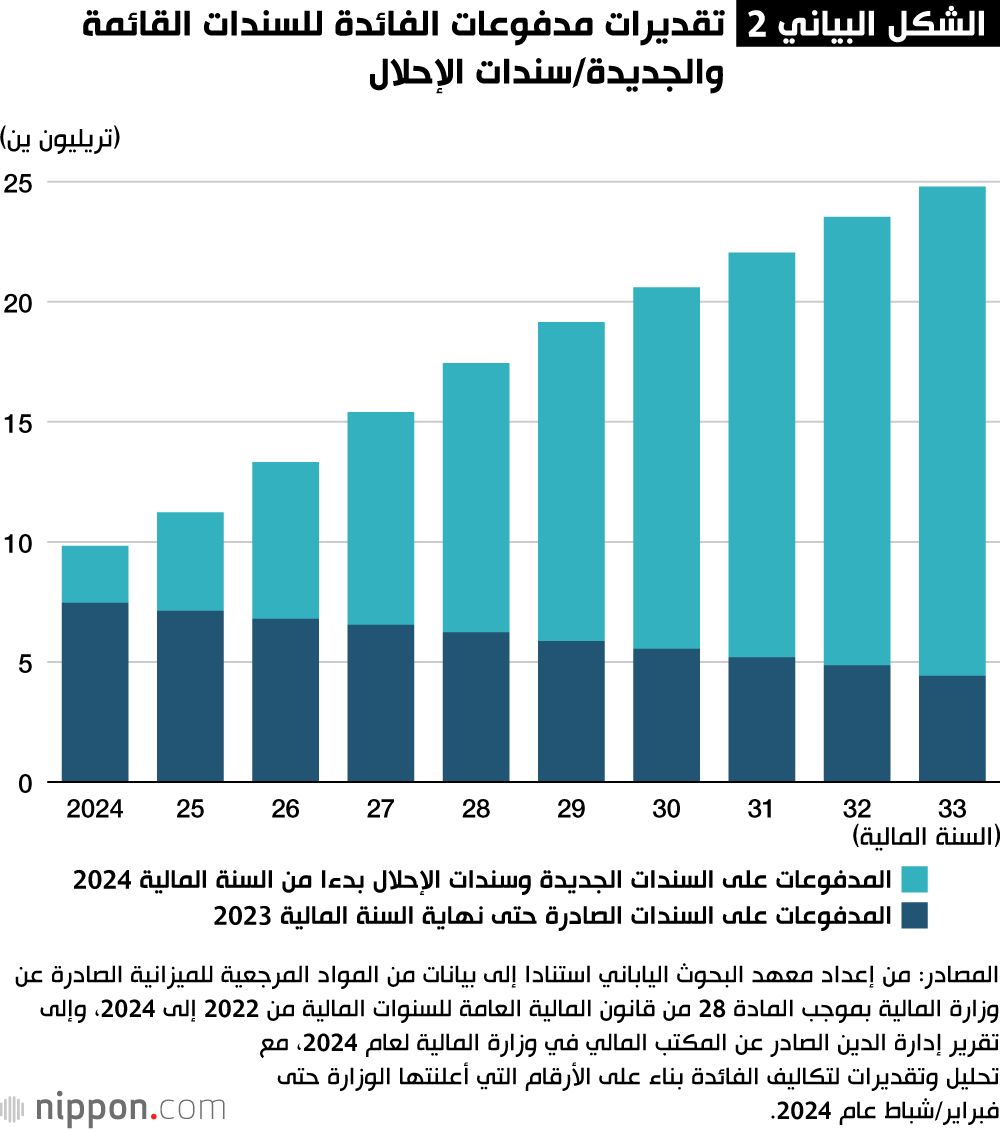

يوضح الشكل البياني 2 تفاصيل تقديرات وزارة المالية لمدفوعات الفائدة، استنادا إلى بيانات صدرت في فبراير/شباط عام 2024. وقد قسمت مدفوعات الفائدة إلى فئتين: (1) مدفوعات ثابتة لسندات كانت قد أُصدرت فعلا وقت إعداد التقديرات، و(2) توقعات تخص السندات الجديدة وسندات الإحلال، وهي الأكثر تأثرا بأي تغيرات مستقبلية في أسعار الفائدة القصيرة وطويلة الأجل.

وكما يظهر في الشكل البياني 2، فإن مدفوعات الفائدة في البداية ستكون في معظمها مرتبطة بالفئة الأولى من السندات، لكن ابتداء من السنة المالية 2027، ستبدأ الفئة الثانية من السندات الصادرة حديثا وسندات الإحلال في الهيمنة، ما يعني أن عبء الدين الياباني سيصبح أكثر تعرضا لتقلبات السوق. فارتفاع أسعار الفائدة القصيرة أو طويلة الأجل سيؤدي مباشرة إلى تضخم المدفوعات في المستقبل.

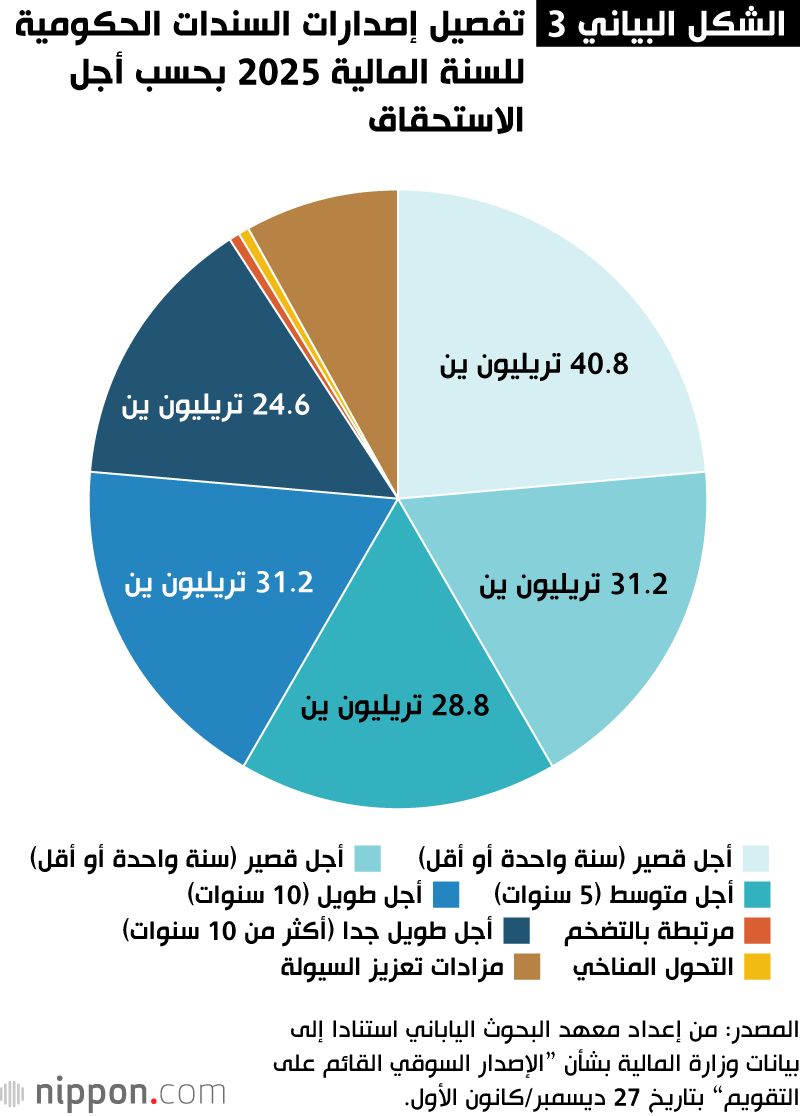

إضافة إلى ذلك، فإن اليابان لا تصدر سندات جديدة كل عام فقط، بل تقوم أيضا بإحلال جزء ضخم من ديونها القائمة. ففي العام المالي 2025 وحده، سيصل إجمالي الإصدارات إلى 172 تريليون ين، ويجب أن يتمكن السوق من استيعاب هذا المبلغ بسلاسة لتجنب اضطرابات مالية. يوضح الشكل البياني 3 أن أكثر من نصف هذه السندات يبلغ أجل استحقاقها 5 سنوات أو أقل، ما يجعلها شديدة الحساسية لتقلبات أسعار الفائدة القصيرة ومتوسطة الأجل.

هل تؤدي الإصدارات الضخمة من السندات إلى أزمة مالية؟

علينا أن نتذكر أن عبارة ”أكثر من 170 تريليون ين“ تحمل معنى مهما آخر. فاستمرار قدرة اليابان على إصدار هذا الحجم من السندات سنويا – وربما بسعر فائدة أعلى – يمثل عنصرا حاسما لبقائها المالي. وإذا فقد المستثمرون ثقتهم وبدأوا يطالبون بعوائد أعلى بكثير، فإن لهذا الرقم الكبير تبعات جسيمة. أما إذا عجزت الحكومة عن تأمين التمويل اللازم، فقد يعني ”أكثر من 170 تريليون ين“ ببساطة أن هناك فجوة تمويلية لا تتيح لها حتى تغطية نفقاتها الأساسية.

في الوقت الذي تصدر فيه الحكومة أكثر من 170 تريليون ين سنويا من السندات الجديدة وسندات الإحلال، فإن نحو 140 تريليون ين منها تذهب فقط لإعادة تمويل سندات مستحقة، وهو ما يعادل تقريبا العائدات الضريبية لسنتين. وهذا يعني أنه حتى لو خصصت كل إيرادات الضرائب لسداد الدين، فسيبقى هناك عجز كبير، ولن يتبقى شيء للنفقات الحيوية الأخرى مثل الضمان الاجتماعي.

وهذا الواقع يبرز حجم التحدي الذي يمثله الدين العام في اليابان، فالمسألة لا تُحل ببساطة عن طريق رفع ضرائب الشركات أو الاستهلاك أو الدخل. وإذا أصبح الاقتراض غير مُجدٍ، فقد تجد الحكومة نفسها مضطرة إلى اللجوء إلى ما يسمى ”تسوية الدين المحلي“، وهي إجراءات جذرية لم تشهد منذ فترة ما بعد الحرب مباشرة، مثل تجميد الودائع وفرض ضرائب على الأصول.

انخفاض قيمة الين

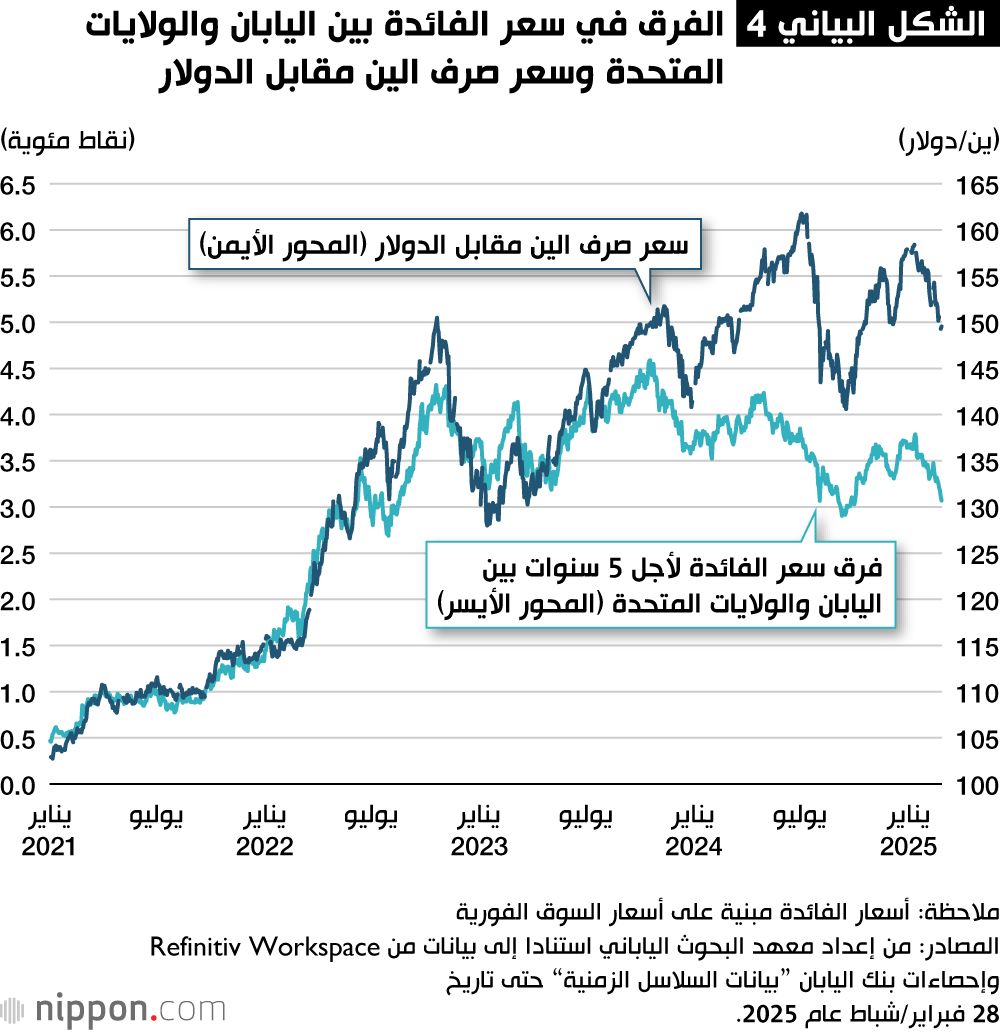

شهد الين تراجعا حادا منذ عام 2022، ويُعزى ذلك على نطاق واسع إلى الفارق في أسعار الفائدة، حيث أبقى بنك اليابان على أسعار فائدته المنخفضة للغاية، بينما رفعت البنوك المركزية الأخرى أسعار فائدتها لمواجهة الضغوط التضخمية التي تلت الجائحة. لكن، هل هذه هي القصة كاملة؟

يقارن الشكل البياني 4 بين سعر صرف الين مقابل الدولار والفرق في عوائد السندات الحكومية لأجل 5 سنوات بين اليابان والولايات المتحدة. ولو كان سعر الصرف يعتمد فقط على هذا الفارق، لكان من المفترض أن يشهد الين تحسنا أوضح في الأشهر الأخيرة مع تضاؤل الفرق بين العوائد. غير أن استمرار ضعف الين يشير إلى عامل آخر: تآكل ثقة المستثمرين في الانضباط المالي والنقدي لليابان.

من الحكمة أن تُصغي اليابان لمثل هذه الإشارات القادمة من الأسواق. فقد بات التماسك المالي أولوية وطنية ملحة.

(المقالة الأصلية منشورة باللغة اليابانية، الترجمة من الإنكليزية. صورة العنوان الرئيسي من © بيكستا)

كانت هذه تفاصيل خبر اليابان | أرقام خيالية من الديون... هل تستطيع اليابان تفادي الانهيار الاقتصادي؟ لهذا اليوم نرجوا بأن نكون قد وفقنا بإعطائك التفاصيل والمعلومات الكاملة ولمتابعة جميع أخبارنا يمكنك الإشتراك في نظام التنبيهات او في احد أنظمتنا المختلفة لتزويدك بكل ما هو جديد.

كما تَجْدَرُ الأشاراة بأن الخبر الأصلي قد تم نشرة ومتواجد على نيبون وقد قام فريق التحرير في الخليج 365 بالتاكد منه وربما تم التعديل علية وربما قد يكون تم نقله بالكامل اوالاقتباس منه ويمكنك قراءة ومتابعة مستجدادت هذا الخبر من مصدره الاساسي.